ارز دیجیتال بانک مرکزی چیست؟و چه معنایی برای افراد عادی میتواند داشته باشد؟

پول در طول قرن ها اشکال مختلفی به خود گرفته است و قبل از اینکه به پول کاغذی و در نهایت کارتهای بانکی و اعتباری تبدیل شود، در واقع اصلاً پول نبوده است و به تدریج از کالاهای مبادله ای به قطعات فلزی تبدیل شد،و درگام بعدی در حال حاضر این تحول می تواند ارز دیجیتال بانک مرکزی (CBDC) باشد.

درحالحاضر، علاقه به ارز دیجیتال بانک مرکزی بهدلایل گوناگون افزایش یافته است. بههمینمنظور، شناخت انواع مختلف ارز دیجیتال ملی بهعلاوه خصوصیات و قابلیتهای منحصربهفرد آنها موضوعی ضروری بهنظر میرسد. در این مقاله در تی پی چارت، با مفهوم ارز دیجیتال بانک مرکزی و انواع آن آشنا میشویم و تفاوتهای مهم این نوع دارایی را با سایر داراییهای دیجیتال بررسی میکنیم.

فهرست مطالب

ارز دیجیتال بانک مرکزی (CBDC) چیست؟

CBCD کوتاهشده ی عبارت Central Bank Digital Currency به معنای ارز دیجیتال بانک مرکزی است.

ارز دیجیتال بانک مرکزی (CBDC) نوعی پول دیجیتالی هستند که توسط بانک مرکزی صادر می شود، اما ارز دیجیتال نیست و جایگزین پول نقد نمی شود بلکه مکمل آن است.

CBDCها مزایای بالقوه ای را برای امورات مالی ارائه می دهند،اما همانطور که مجموعه کتاب سفید کنسرسیوم حاکمیت ارز دیجیتال مجمع جهانی اقتصاد اشاره می کند،نگرانیهایی وجود دارد که باید در نظر گرفته شود.

دولت ها و بانک های مرکزی باید در مورد مزایا و خطرات احتمالی ارزهای دیجیتال شفاف و صادق باشند تا اعتماد عمومی به CBDC ها ایجاد شود.

CBDC ها درواقع سعی دارند نوع جدیدی از ارزهای دیجیتال را خلق کنند تا به این ترتیب دولتها بتوانند از فناوریهای نو استفاده کنند و تحولی در سیستم پرداخت به وجود بیاورند.

ارز دیجیتال بانک مرکزی مانند اسکناسها و مسکوکهای فیزیکی، یک نوع بدهی بر عهده بانک مرکزی است و به عنوان یک واحد پولی مستقل صادر میشود.

ارزهای دیجیتال بانک مرکزی درواقع ارزش پول فیات کشور را در خود دارند و یک سازمان، دولت یا نهاد نظارتی کار نظارت بر آن را بر عهده دارد؛ بنابراین دسترسی به حساب مشتریان نیز در این سیستم وجود دارد.

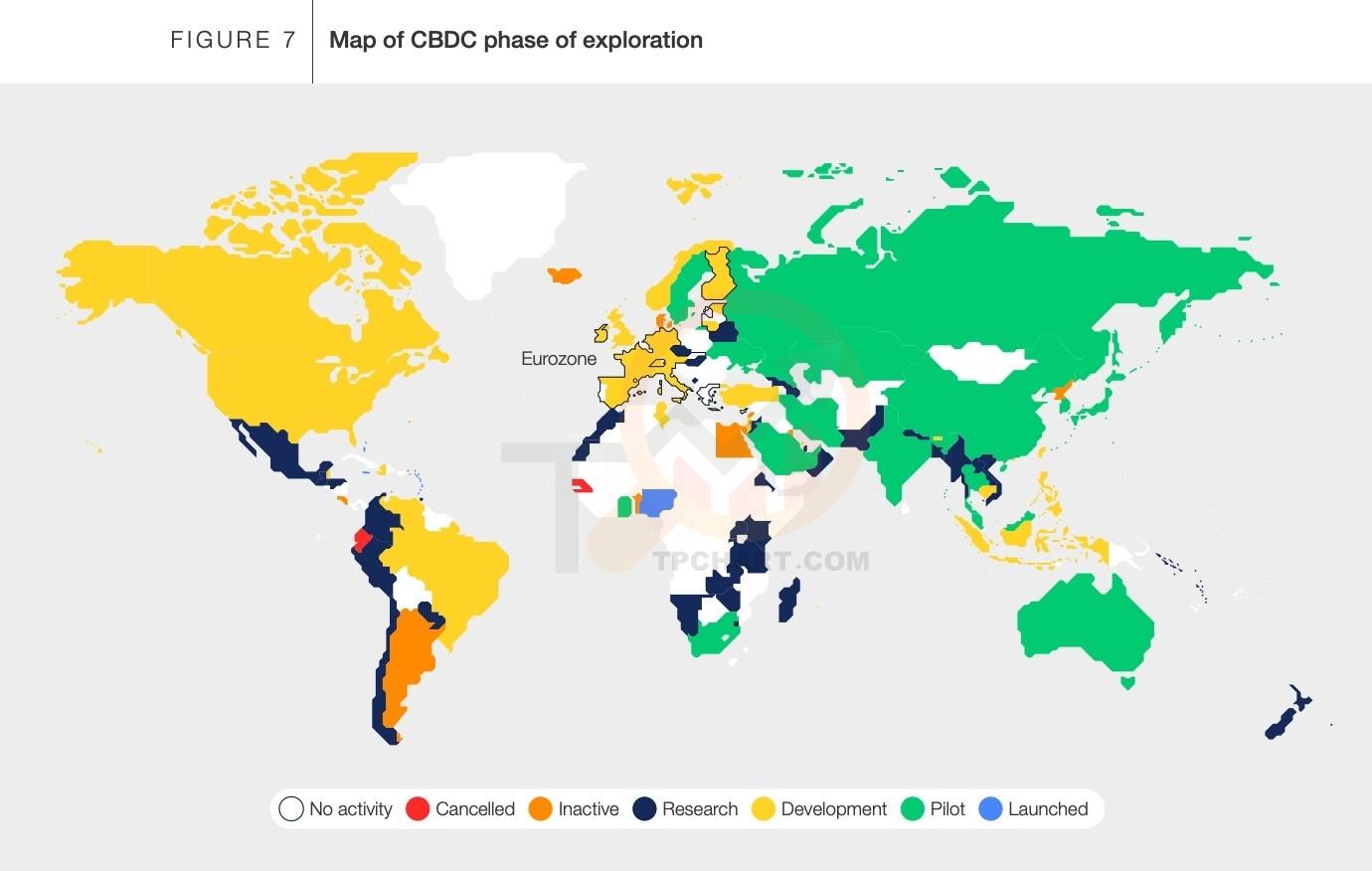

بسیاری از کشورها در حال حاضر در مرحله تحقیق و بررسی هستند تا تصمیم بگیرند که آیا باید ارز دیجیتال بانک مرکزی خود را ایجاد کنند یا خیر؛ درحالیکه برخی کشورها از این فاز گذشته و در مرحله راهاندازی و آزمایش ارزهای دیجیتال بانک مرکزی خود هستند.

بر اساس گزارش CBDC Tracker شورای آتلانتیک، در مجموع 11 کشور آن را راه اندازی کرده اند و 21 کشور دیگر در حال آزمایش بر روی آن هستند و 79 کشور دیگر در حال توسعه و تحقیق در مورد یک ارز دیجیتال هستند.

طبق گزارش هاروارد بیزینس ریویو (HBR) بیش از 90 درصد از پولی که امروزه در گردش است، دیجیتالی است و کم کم استفاده از پول نقد به خاطر همه گیر شدن این ارزها به سرعت در حال کاهش است.

اما فقط به این دلیل که پرداختهای بیشتر به صورت دیجیتالی انجام میشود، آیا این بدان معناست که ما به بانکهای مرکزی برای پذیرش ارزهای دیجیتال نیاز داریم؟

HBR میگوید: «در دنیای CBDC، کد دیجیتال هر واحد ارز مجازی در یک کیف پول دیجیتال نگهداری میشود و بهطور یکپارچه توسط دارنده کیف پول به کیفهای دیجیتالی دیگران منتقل میشود.»

یک CBDC با ارز دیجیتال متفاوت است زیرا توسط یک بانک مرکزی صادر می شود، نه یک سکه خصوصی مانند بیت کوین. این بدان معناست که این ارز توسط دولت صادرکننده حمایت می شود و تضمین می کند که ارزش آن بر خلاف دارایی های رمزنگاری شده که به دلایل مختلفی ارزش آن به نوسانات زیادی بستگی دارد پایدار است.

اکثر پیادهسازیهای CBDC احتمالاً از هیچ نوع دفتر کل توزیعشده مانند زنجیره بلوکی استفاده نمیکنند یا نیازی به آن نخواهند داشت.

چرا کشورها می خواهند CBDC داشته باشند؟مزایا و معایب CBDC

چندین مزیت مورد انتظار وجود دارد که کشورها میتوانند با مدرنسازی سیستمهای مالی موجود و معرفی CBDCها از آن استفاده کنند:

- CBDC ها می توانند هزینه ها و زمان های تراکنش را کاهش دهند.

بانک جهانی میگوید زمانی که مهاجران پول را برای مردم کشورشان پس میفرستند، با هزینه متوسط 6.25 درصدی تراکنش مواجه میشوند. این امر هک کردن حوالههایی است که از اقتصادهای در حال توسعه پشتیبانی میکنند.بانک تسویه بینالمللی (BIS) میگوید CBDCها میتوانند هزینههای این تراکنشهای فرا مرزی را با حذف نیاز به اپراتورهای انتقال پول کاهش دهند.

- CBDC ها همچنین می توانند معاملات برون مرزی را سرعت بخشند

پرداخت های بین المللی اغلب یک یا دو روز طول می کشد، اما برخی ممکن است پنج روز طول بکشد. با CBDC ها، پرداخت های دیجیتال می تواند در عرض چند ثانیه در هر زمانی از روز انجام شود.

- CBDC ها می توانند به افراد در دسترسی به پول در مواقع اضطراری کمک کنند.

باهاما اولین کشوری بود که CBDC را پذیرفت و ارز Sand Dollar را در سال 2020 راه اندازی کرد زیرا می خواست برای شهروندانش که در مجموعه ای از 700 جزیره زندگی می کنند، و برخی از آنها دسترسی محدودی به ماشین های نقدی و خدمات بانکی داشتند، مشارکت مالی را افزایش دهد.

جان رول، رئیس بانک مرکزی باهاما می گوید: «ما با ایده یک ارز دیجیتال بانک مرکزی شروع نکردیم. ما بر حذف هر چه بیشتر موانع برای افرادی که برای انجام تراکنشهایشان به حساب سپرده یا حساب کیف پول تلفن همراه دسترسی دارند، تمرکز کردیم.»

دلار شنی (Sand Dollar) اندکی پس از اینکه باهاما از بدترین بلای طبیعی خود، طوفان دوریان رنج برد، به وجود آمد.زمانی که شعب بانک ها یا ماشین های پول نقد آسیب دیده و یا غیر قابل استفاده شده بودند ارزهای دیجیتال به عنوان راهکاری برای دولت برای ارسال کمک های مالی فوری به شهروندان پس از چنین رویدادهایی تلقی میشد.

- CBDC ها می توانند شمول مالی را تقویت کنند

افزایش شمول مالی یکی از دلایلی بود که نیجریه CBDC خود، یعنی eNaira را در سال 2021 معرفی کرد. جالب است بدانید حدود یک سوم مردم در نیجریه حساب بانکی ندارند.

به گفته بانک جهانی، مزایای شمول مالی شامل کمک به رفع فقر، ایجاد شغل، بهبود برابری جنسیتی و افزایش استانداردهای بهداشتی است.

همچنین به لطف اقداماتی که برای وارد کردن مردم به سیستم بانکی انجام شده است، فقر در مناطق روستایی هند کاهش زیادی داشته است.

و دسترسی مالی بهتر برای کشاورزان در مالاوی به آنها کمک می کند تا در تجهیزات سرمایه گذاری کنند، که به نوبه خود باعث افزایش بازده و درآمد بالقوه محصول آنها بیش از یک پنجم می شود.

دسترسی مردم به خدمات مالی ، کلیدی برای دستیابی به اهداف توسعه پایدار سازمان ملل است. CBDCها می توانند شمول مالی را تغییر دهند، زیرا می توانند مستقیماً از طریق تلفن همراه استفاده شوند و به طور بالقوه برای بیش از 600 میلیون نفر در سراسر جهان که به تلفن همراه دسترسی دارند اما به حساب بانکی دسترسی ندارند، سودمند باشند.

- CBDC ها می توانند با فعالیت های مجرمانه مقابله کنند

BIS میگوید CBDCها امکان ایجاد سوابق و ردیابیهای دیجیتال را فراهم میکنند و این میتواند توقف پولشویی و جریانهای پولی که برای تامین مالی تروریسم استفاده میشود را آسانتر کند.

با این اوصاف، این احتمال وجود دارد که قابلیت ردیابی اضافی CBDC ها می تواند این نوع تراکنش ها را از سیستم های بانکی رسمی دور کند و منجر به این شود که مجرمان به دنبال راه های دیگری برای دور زدن مقررات باشند.

قابلیت ردیابی بالقوه CBDCها همچنین یکی از بزرگترین اعتراضات را در مورد این ارزها ایجاد می کند.

شاید برایتان جالب باشد تا درباره NFT چیست ؟هرآنچه باید درمورد NFT بدانید،مطالعه کنید

اعتراض به CBDC ها

همانطور که کنسرسیوم مدیریت ارز دیجیتال انجمن جهانی اقتصاد اشاره می کند، حفظ حریم خصوصی یکی از رایج ترین نگرانی هایی است که در مورد CBDC ها مطرح می شود.

و با توجه به افزایش حفاظت از داده ها و مسائل مربوط به حریم خصوصی آنلاین در دنیای دیجیتالی، این یک نگرانی قانونی است.اما با این حال، همانطور که دولتها در سراسر جهان قوانین جدیدی را برای مقابله با این نگرانیها وضع کردهاند، باید قوانینی را هم در مورد CBDCها، مانند اجرای استفاده از فناوری افزایش حریم خصوصی و تضمین حفاظت از داده های مصرف کننده، وضع کنند.

فدرال رزرو ایالات متحده می گوید که امنیت قبل از هر تصمیمی برای پیشبرد CBDC ها یک ملاحظه کلیدی است. اما اشاره میکند که بسیاری از فناوریهای اساسی که ممکن است مورد استفاده قرار گیرند در حال حاضر در سیستمهای پرداخت دیجیتال امروزی وجود دارند. فدرال رزرو می گوید CBDC ها همچنین از مزایای امنیتی اضافی بلاک چین و رمزنگاری بهره مند خواهند شد.

ایجاد اعتماد در CBDCها

هر بار که پول شکل خود را تغییر داده است، زمان لازم است تا مردم یاد بگیرند به آن اعتماد کنند.

همانطور که میدانید سالیان بسیاری طول کشید تا مردم از سیستمی که در آن کالاها مستقیماً با یکدیگر مبادله می شدند به سیستمی که در آن یک تکه فلز ریز نشان دهنده ارزش آن کالاها بود، شکل گرفت.

همچنین برای ایجاد اعتماد در CBDC ها به زمان نیاز است و این اعتماد تنها در صورتی ایجاد خواهد شد که دولتها و بانکهای مرکزی در مورد مزایا و خطرات بالقوه ارزهای دیجیتال، و در مورد دلایل پیگیری CBDCها و همچنین منطق پشت آنها شفاف و صادق باشند.

یکی دیگر از گام های کلیدی در ایجاد اعتماد، اطمینان از ، در دسترس بودن اطلاعات دقیق و قابل دسترس در مورد CBDC ها خواهد بود. آموزش و آگاهی برای مقابله با هرگونه اطلاعات نادرست در مورد موضوع، و ایجاد اعتماد و پذیرش CBDCهای احتمالی آینده بسیار مهم خواهد بود.

مردم فقط به پول اعتماد کردند زیرا دیدند که نه تنها کار می کند، بلکه زندگی آنها را از قبل آسان تر و بهتر می کند. CBDC ها باید ثابت کنند که می توانند همین کار را انجام دهند.

تفاوت ارز دیجیتال بانک مرکزی(CBDC)با سایر ارزهای دیجیتال

اساس ارزهای دیجیتال بانک مرکزی مشابه با سایر ارزهای دیجیتال مبتنیبر دفترکل توزیعشده است؛ اما این دو نوع دارایی اهداف بسیار متفاوتی را دنبال میکنند.

اگر بخواهیم ارزهای دیجیتال مانند بیت کوین را با ارز دیجیتال بانک مرکزی مقایسه کنیم، میبینیم در بیت کوین هر فردی امکان دسترسی به دفترکل توزیعشده را دارد اما این درحالی است که در CBDC ها بانک مرکزی، نهادهای محدودی را برای نظارت بر تراکنشها و پیگیری آنها انتخاب میکنند و این درواقع در برابر غیرمتمرکز بودن ارزهای دیجیتال قرار گرفته است. پس اگر بخواهیم ساده تر بگوییم ارزهای دیجیتال بانک مرکزی تقریباً متمرکز هستند، اما ارزهای دیجیتال مانند بیت کوین و اتریوم کاملاً غیرمتمرکز هستند.

مطالعه کنید درباره :صرافی ارز دیجیتال(DCE) چیست؟

پشتوانه ارزهای دیجیتال بانک مرکزی به ارز فیات آن کشور برمیگردد و برای ثبات و ایمنی طراحی شدهاند. ، ولی ارزهای دیجیتال مانند بیت کوین واتریوم قانونگذاری مشخصی ندارند؛ ازاینرو، ارزش خود را برمبنای کاربرپذیری و میزان استقبال سرمایهگذاران بهدست آوردهاند و همواره با نوسانهای شدید توأم هستند.

معمولاً ارزهای دیجیتال تعداد مشخصی دارند اما ارزهای دیجیتال بانک مرکزی میتوانند بنا بر سیاست مالی هر کشور و نظر دولت کم یا زیاد شوند و درواقع تعداد مشخصی ندارند.

انواع دسته بندی ارزهای CBDC

ارزهای دیجیتال بانک مرکزی از دو نوع تشکیل شدهاند: ارز دیجیتال کلان و ارز دیجیتال خرد که در ادامه به ویژگیهای آنها اشاره میکنیم:

ارز دیجیتال کلان

یکی از دو نوع ارز دیجیتال بانک مرکزی ، نوع کلان آن است که پرداختهای عمده داخلی و خارجی را تسهیل میکند.

این دارایی با هدف بهبود مدیریت ریسک و افزایش کارایی فرایند تسویه حسابها ایجاد شده و برای نقلوانتقالات اوراق بهادار نیز کارآمد هستند.

این نوع ارزهای دیجیتال درست مانند ذخایر سنتی بانک مرکزی عمل میکنند. این نوع پرداخت شامل انتقال دارایی یا پول بین دو بانک است که میتواند مشروط به شرایط خاصی باشد.

و همچنین مشابه اوراق قرضه در بانک مرکزی است و مؤسسههای مالی میتوانند با استفاده از آن وجوه خود را سپردهگذاری یا از آن برای تسویه نقلوانتقالات بینبانکی استفاده کنند. همچنین، بانکهای مرکزی میتوانند از ابزارهای سیاست پولی برای تأثیرگذاری بر وامدهی و تعیین نرخ بهره استفاده کنند.

بیشتر بدانید درباره :برترین شاخص های اقتصادی محرک بازار که معامله گران باید مراقب آنها باشند

ارزهای دیجیتال خرد

این ارزها برای عموم مردم منتشر میشود و بر روند پرداخت بین کسبوکارهای کوچک و افراد مختلف متمرکز است.CBDC خُردهفروشی ارزهای دیجیتال با پشتوانه دولتی هستند و اشخاص و مشاغل از آنها استفاده میکنند. این دسته از CBDCها ریسک واسطه را کاهش میدهند؛ ریسکی که در آن صادرکنندههای ارز دیجیتال خصوصی ممکن است ورشکست شوند و دارایی مشتریان از بین برود.

آینده ارزهای دیجیتال بانک مرکزی

ارز دیجیتال ملی برای اینکه بتواند در آینده جایگاه خوبی داشته باشد باید به طور گسترده مورد پذیرش اکثریت عموم جامعه واقع شود.اگر این داراییهای دیجیتال قصد داشته باشند در میان افکار عمومی پذیرفته شوند، نمیتوانند مانند سایر بلاکچینهای غیرمتمرکز مسئولیت انتقال دارایی را برعهده کاربر قرار دهند و تراکنشها را پس از تسویه، بازگشتناپذیر کنند.علاوه بر این این داراییها باید تحت قوانین و چهارچوبهای مشخص عرضه شوند.

به عبارتی یک ارز دیجیتال ملی برای اعتبارسنجی تراکنشها باید دارای زیرساخت مدیریتی مناسبی باشد.

اگرچه دولتها در حال بررسی شیوههای مختلفی برای بهکارگیری CBDC ها هستند، اما تا زمانیکه نمونهای موفق از آن ایجاد نشود، استفاده از ارز دیجیتال بانک مرکزی فراگیر نخواهد شد.

لازم بذکر است که بدانید این موارد در برخی کشورها به مرحله اجرا رسیده مانند (باهاما،نیجریه و اتحادیه کارائیب شرقی) و در برخی کشورها در حال توسعه است (سوئد،چین،اوکراین و جامایکا) تا در آیندهای نزدیک به بهرهبرداری برسد.

شاید بخواهید درباره 3 روشی که ارزهای دیجیتال می توانند تجارت جهانی را تغییر دهند،بخوانید

سخن پایانی

در این مقاله، ارز دیجیتال بانک مرکزی را معرفی و با مفهوم آن آشنا شدیم. این ارز دیجیتال ایده و اساس خود را از فناوری دفترکل توزیعشده در ارزهای دیجیتال غیرمتمرکزی همچون بیت کوین و اتریوم گرفته است اما از نظر عرضه و مدیریت و حریم خصوصی تفاوتهایی بنیادین با ارزهای دیجیتال دیگر دارد.

برخی از دولتها نیز ارزهای رمزنگاری شده منتشر کرده اند و اقداماتی را برای استفاده از آن که اغلب با هدف افزایش استقلال یک دولت از نظامهای مالی جهانی، مانند کاهش وابستگی به ارز خارجی یا فرار از تحریمهای بینالمللی است، در نظر میگیرند.

دیدگاه ها و نظرات